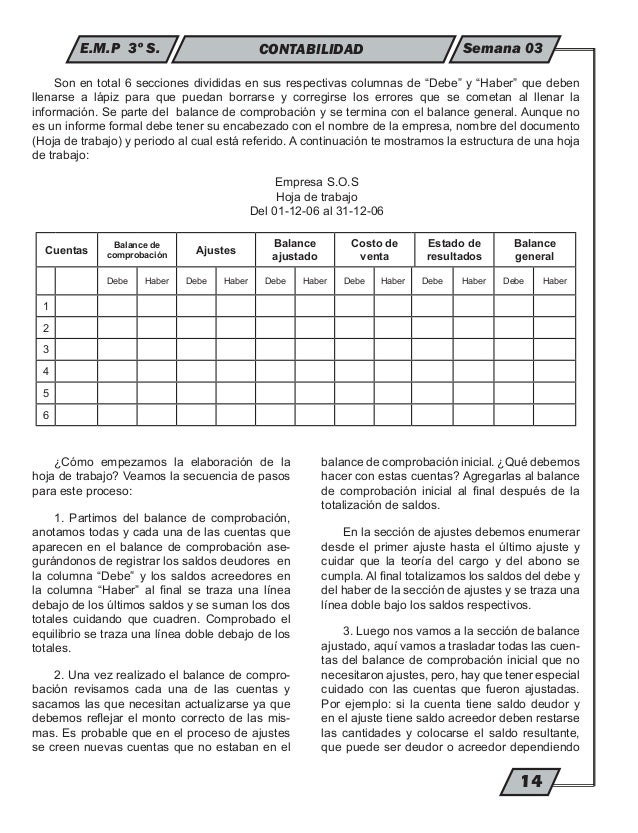

Balance De Comprobacion Post Cierre Ejemplo

Por ejemplo, si el ejercicio se inicia el 1 de octubre y termina el 30 de septiembre, el asiento de cierre se realizará justo el 30 de septiembre ¿Para qué se hace?.

Balance de comprobacion post cierre ejemplo. Otra cosa, observarás que te dejo enlaces en determinadas palabras, es decir, que te conducirán a otros post, por ejemplo asiento de apertura Ésto es porque te explico de forma más detallada ese término en un post. El balance de comprobación después del cierre (balance postcierre) Es sumamente fácil el cometer errores al ajustar y cerrar las cuentas Por lo tanto, después de que se hayan pasado al libro mayor todos los asientos de ajuste y de cierre, se deberá elaborar un nuevo balance de comprobación, para volver a verificar la igualdad de las. El balance de comprobación después del cierre (balance postcierre) Es sumamente fácil el cometer errores al ajustar y cerrar las cuentas Por lo tanto, después de que se hayan pasado al libro mayor todos los asientos de ajuste y de cierre, se deberá elaborar un nuevo balance de comprobación, para volver a verificar la igualdad de las.

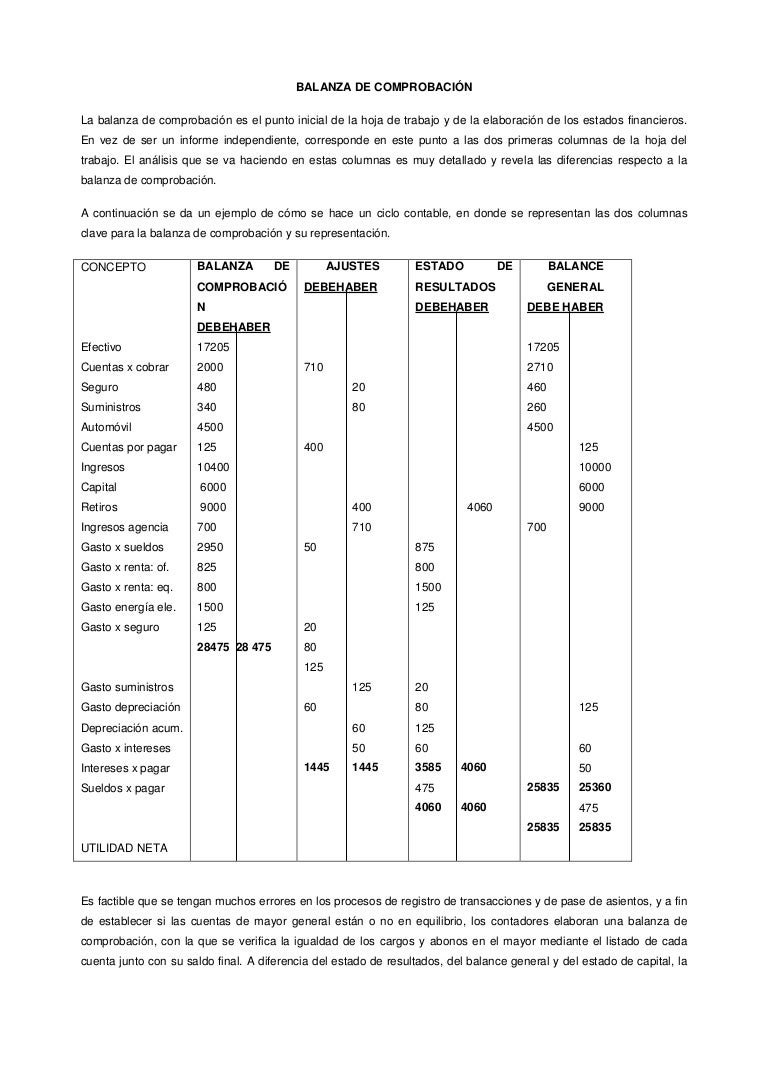

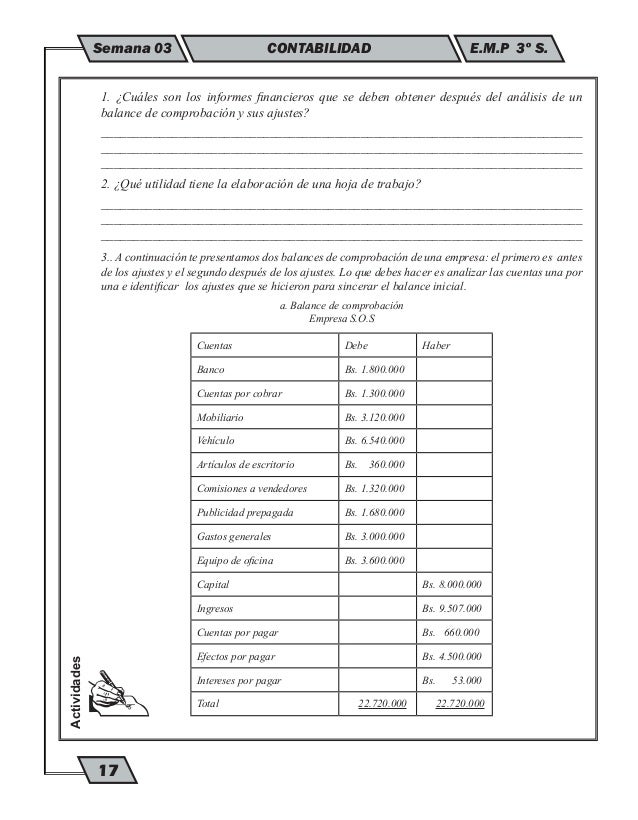

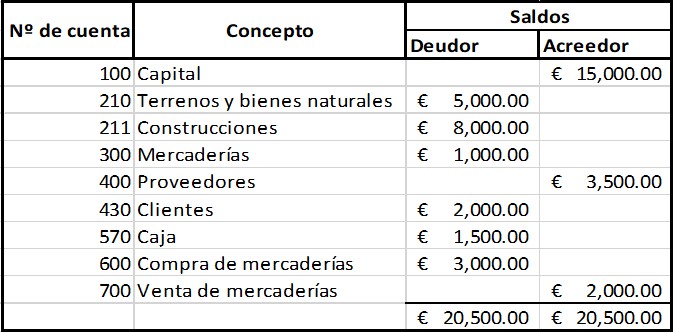

Según la normativa contable el balance de sumas y saldos, también llamado balance de comprobación es un documento que nos da los saldos, al haber o al debe, de todas las cuentas con las que operamos Por lo tanto, no tiene nada que ver con el Balance de Situación porque, para empezar, el de situación no refleja los saldos al haber y al debe sino en su activo y pasivo (con signo positivo. Ejemplo A partir de los siguientes datos efectúa el Asiento de Pérdidas y Ganancias y el Asiento de Cierre 100 211 300 400 90 SA SD SD 250 6500 SA El Balance de Cierre se hace a partir del asiento de cierre lo que está en el debe del asiento de cierre va al haber del balance de cierre. El balance de comprobación después del cierre (balance post balance de comprobación posterior al cierre Para comprender con más exactitud ejemplo, en las tiendas por departamentos el año natural empieza el 1ro De febrero, después de las ventas navideñas y las ventas de enero, y termina el 31 de.

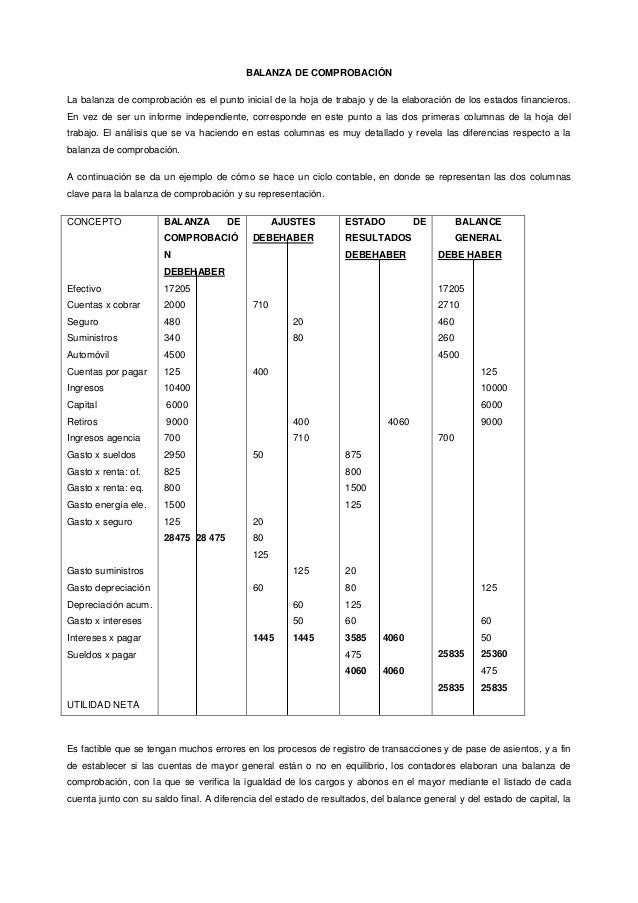

Balance de comprobación de sumas y saldos El balance de comprobación de sumas y saldos es una herramienta contable que nos permite conciliar el libro Mayor con la estructura económica y financiera de la empresa Se debe realizar trimestralmente, aunque también puede hacerse mensualmente. Balance post cvr10 Balance del proceso de la Verdad y Justicia Organizacional Y liderazgo A lo largo de estos años, con la primera organización de la región Ayacucho como es de ANFASEP, se ha surgiendo semillas de que hacer por el bien de los derechos fundamentales de las personas afectadas por la violencia política durante sus 27 años de vida institucional. Balance de Prueba Ajustado Balance de Resultados Balance General Estados Financieros Estado de Situación Financiera Estado de Cambios en el Patrimonio Estado de Comprobación PostCierre Diario General Es el libro en el que se registran, siguiendo los principios de la teoría contable y en orden cronológico, las operaciones efectuadas.

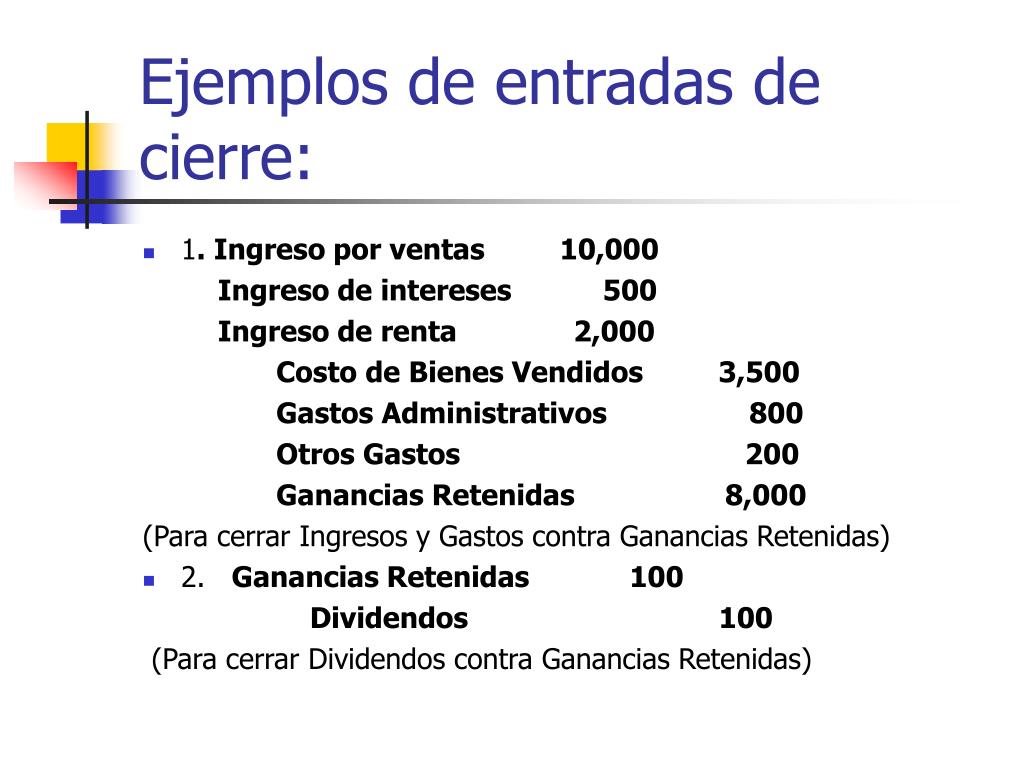

El asiento de cierre es el que figura en último lugar en el libro diario del ejercicio de que se trate y con él se cancelan los saldos de todas las cuentas patrimoniales de la empresa Nota Las cuentas patrimoniales con las que representan los bienes, derechos, deudas, aportaciones de socios o beneficios sin. Carmen Rios Ejemplos de entradas de cierre Trabajo Balance de Comprobacion Cargado por cesarmedina019 Balance de Comprobacion Post Cierre Cargado por Gustavo Salcedo ProcesodeAjustepdf Cargado por Emmanuel Rivas Lopez Menú del pie de página Volver arriba Acerca de. Un balance de comprobación sólo confirma que el total de todos los saldos deudores coincide con el total de todos los saldos de crédito, incluso los totales de esta balanza pueden concordar, a pesar de los errores Un ejemplo sería una entrada de débito incorrecta siendo compensada por una entrada de crédito igual.

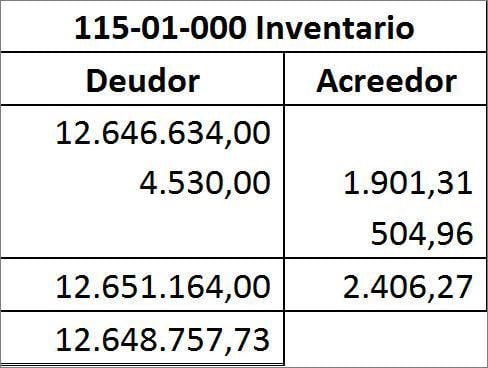

Algunos ejemplos de estos activos incluyen maquinaria, edificios y dinero en efectivo Los activos son escasos y son útiles en la realización de actividades económicas como la producción, la distribución, el consumo y el intercambio Se registran en el debe del balance de comprobación posterior al cierre. El balance de comprobación después del cierre (balance postcierre) Es sumamente fácil el cometer errores al ajustar y cerrar las cuentas Por lo tanto, después de que se hayan pasado al libro mayor todos los asientos de ajuste y de cierre, se deberá elaborar un nuevo balance de comprobación, para volver a verificar la igualdad de las. En este vídeo realizare un ejercicio de cuentas T paso a paso y finalizara con el balance de comprobación, aplicaremos un manejo básico de cuentas t, si el v.

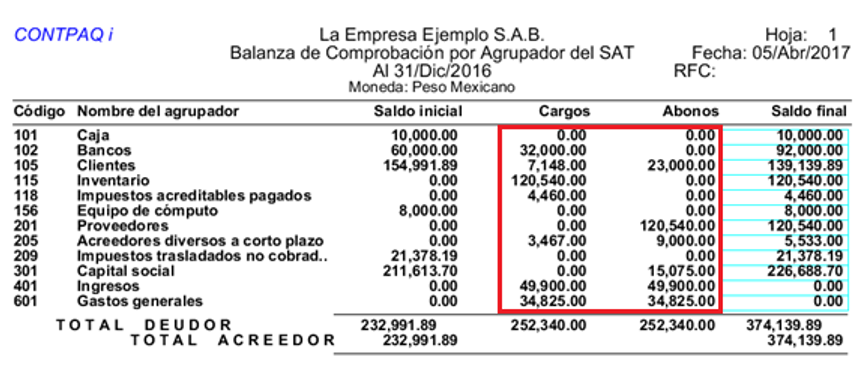

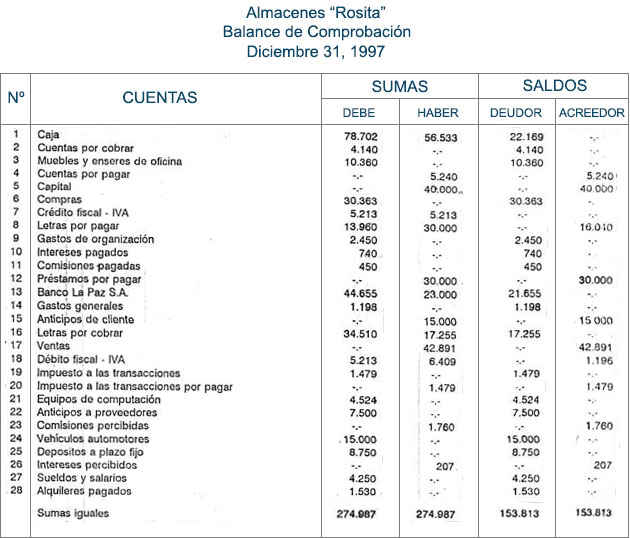

Un balance de comprobación ajustado es una lista de los saldos de las cuentas del libro mayor, que se crearon después de la preparación de los asientos de ajuste El balance de comprobación ajustado contiene los saldos de ingresos y gastos, junto con los de los activos, pasivos y capital. PASO 1 DEL CIERRE CONTABLE El cierre contable consiste en la regul arización de las cuentas de gastos e ingresos para obtener el resultado del ejercicio Esto permite saber cuánto se ha ganado o perdido en el periodo BALANCE DE COMPROBACIÓN El punto de partida del cierre contable es el Balance de Comprobación a la fecha de culminación del Ejercicio Económico. INFOTEP Pag 8 Modulo No9 Cierre de Libros y Balance PostCierre LOS PIONEROS SRL BALANZA DE COMPROBACION DESPUES DEL CIERRE AL 31 DE DICIEMBRE 12 (VALORES EN RD$) NOMBRES DE CUENTA DEBITO CREDITO Banco Popular 157, Cuentas por cobrar 128, Inventario al material 5, Seguro pago por internet 49, Equipo de transporte.

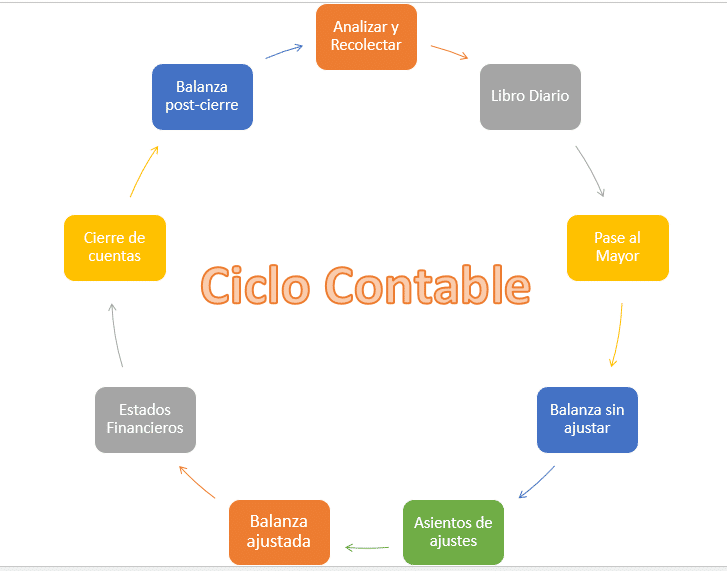

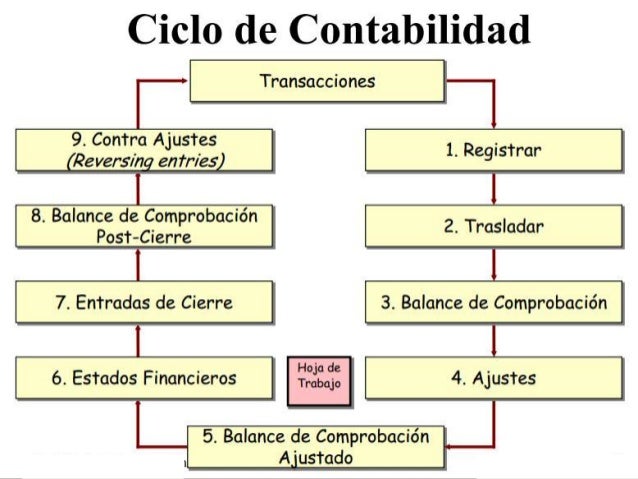

El cierre del período contable es el procedimiento mediante el cual cerramos o cancelamos las cuentas de resultados (ingresos, gastos, costos de venta y de producción), para trasladar las cifras a las respectivas cuentas de balance (activo, pasivo y patrimonio) Por lo general, debemos ejecutarlo al término del ejercicio (el 31 de diciembre) con el. Como su nombre indica, el balance de comprobación nos permite examinar que no existen asientos descuadrados en el cierre contableAdemás, aporta información sobre las operaciones realizadas durante el ejercicio y nos muestra una imagen muy útil respecto a la situación de la compañía en un momento concreto. Como se prepara el Estado de Situación 95 119 CAPITULO VII EL CIERRE DEL MAYOR 135 Cierre de las cuentas de Ingresos Cierre de las cuentas de Gastos o Egresos Cierre de la cuenta Ganancias y Pérdidas Asientos con pérdida Balance de Comprobación Postcierre El ciclo contable CAPITULO VIII.

Un balance de comprobación ajustado es una lista de los saldos de las cuentas del libro mayor, que se crearon después de la preparación de los asientos de ajuste El balance de comprobación ajustado contiene los saldos de ingresos y gastos, junto con los de los activos, pasivos y capital. Balances de comprobación posterior al cierre parcial y son parte integral de herramientas, manuales y estrategias de la política un negocio utiliza para preparar adecuadamente los datos financieros, el derecho de su buque de mantenimiento de registros y con confianza publicar resúmenes de los datos contables al final de un período determinado – por ejemplo, un mes , trimestre o año fiscal. Página 1 de 2 Edición 09 PLAN DE EJECUCION Gerencia Regional Norte Nombre y No Del Módulo y/o Materia Acción Formativa Auxiliar de Contabilidad CIERRE DE LIBRO Y BALANCE DE COMPROBACIÓN POST CIERRE Módulo de aprendizaje No 9 Facilitador/a Constantino Rosario Objetivo General del Módulo Al finalizar el módulo, las personas.

NOTA La ilustración presume una corporación y una sola entrada de cierre No usa la cuenta “Resumen de Ingresos y Gastos (Income Summary)” que, normalmente, presentan los textos de contabilidad al ilustrar el proceso de cierre Paso 9 Preparación de un balance de comprobación postcierre Se prepara con el fin de asegurarnos que ya no. Por ejemplo, en el caso de los colegios o universidades suelen utilizar el curso escolar como ejercicio contable elaborando por tanto el balance final a 31 de julio Antes de elaborar el Balance Final, en el cierre del ejercicio de una empresa hay que realizar unas actividades previas, estas son Revisión de asientos;. PASO 1 DEL CIERRE CONTABLE El cierre contable consiste en la regul arización de las cuentas de gastos e ingresos para obtener el resultado del ejercicio Esto permite saber cuánto se ha ganado o perdido en el periodo BALANCE DE COMPROBACIÓN El punto de partida del cierre contable es el Balance de Comprobación a la fecha de culminación del Ejercicio Económico.

En este vídeo realizare un ejercicio de cuentas T paso a paso y finalizara con el balance de comprobación, aplicaremos un manejo básico de cuentas t, si el v. Cobras una suma por la adquisición de artículos por un valor de 1000Bs, el 21% de IVA y que fechas posteriores la cancelamos administrador Hemos podido retribuir a un administrador y pasárselo a otro En esta ocasión el balance de sumas y saldos saldrá acertado y sin embargo, la operación se hallara incorrecta. Preparar una publicación de balance de comprobación al cierre permite a una empresa comprobar los datos, montos y cantidades en sus estados financieros con el fin de publicar sin errores resúmenes de rendimiento y recibir una bienvenida calurosa de los inversionistas y socios En este sentido, el balance de comprobación también ayuda al negocio a cumplir con las pautas reglamentarias.

Un balance de comprobación posterior al cierre es un documento que muestra las cuentas anuales de la sociedad en dos columnas, una que enumera todas las deudas y otro que muestra todos los créditos Al igual que en un balance de comprobación precierre, el equilibrio se produce el plan de postcierre deberá demostrar que los débitos. Efectúa cierre de libro y Balance de Comprobación Post Cierre, según procedimientos y normas de contabilidad 9 V PERFIL TÉCNICO PEDAGÓGICO DEL FACILITADOR (A) DEL PROGRAMA FORMACIÓN HUMANA 1. A ver, un consejo, el post es largomuy largo (ten en cuenta que no es un asiento lo que explico), por tanto te recomendaría que tomes nota de los puntos relevantes ah!.

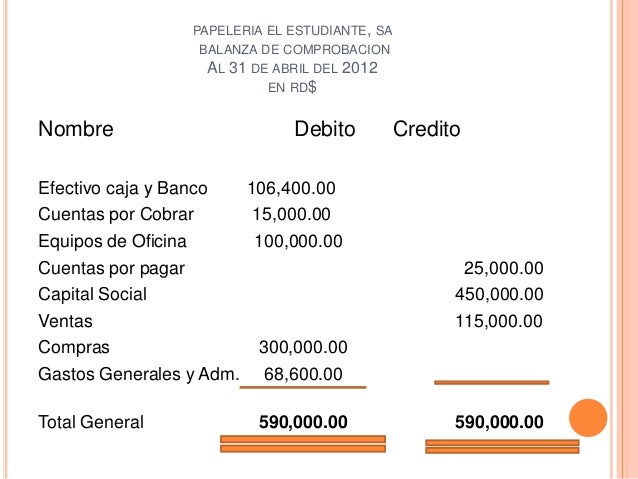

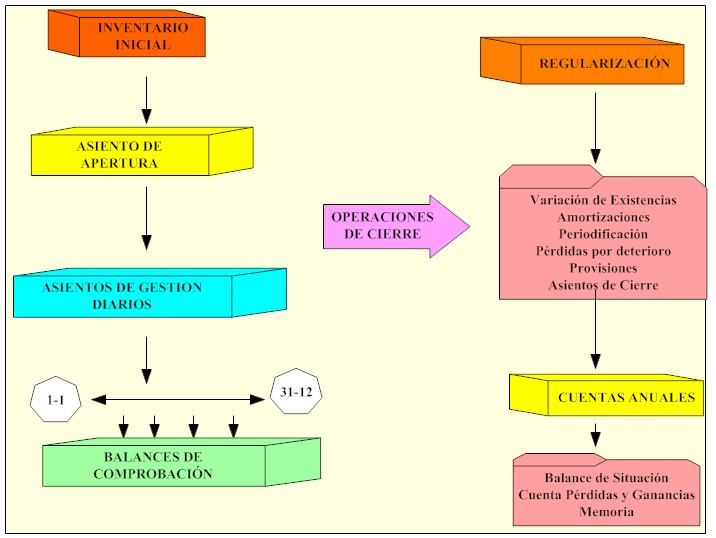

Balance de Comprobacion PostCierre 31 de Marzo del 08 Nombre Caja Chica Banco del Progreso Cuentas por Cobrar Materiales de Oficina Seguros Pagados por Adelantados Terrenos Mobiliario y equipo de Fiestas Mobiliario y equipo de Oficina Equipo de Transporte Cuentas por pagar Proveedores Documentos por Pagar Ruberto Meran Capital Total. Relación de las cuentas del mayor y sus saldos al final del periodo, después de asentar en el diario y pasar al mayor los asientos de cierre Es el último paso del ciclo contable, posterior al cierre del período (cierre de las cuentas nominales), asegura que el mayor esté balanceado para el inicio del siguiente periodo contable, consta. Qué es el asiento de cierre contable, cuándo y para qué se hace ¿Qué es?.

3 Esta es la hoja Excel para comprobar el cierre contable 31 Puede que te interese leer estos post relacionados. Balances de comprobación posterior al cierre parcial y son parte integral de herramientas, manuales y estrategias de la política un negocio utiliza para preparar adecuadamente los datos financieros, el derecho de su buque de mantenimiento de registros y con confianza publicar resúmenes de los datos contables al final de un período determinado – por ejemplo, un mes , trimestre o año fiscal. Página 1 de 2 Edición 09 PLAN DE EJECUCION Gerencia Regional Norte Nombre y No Del Módulo y/o Materia Acción Formativa Auxiliar de Contabilidad CIERRE DE LIBRO Y BALANCE DE COMPROBACIÓN POST CIERRE Módulo de aprendizaje No 9 Facilitador/a Constantino Rosario Objetivo General del Módulo Al finalizar el módulo, las personas.

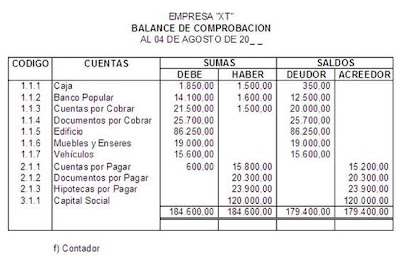

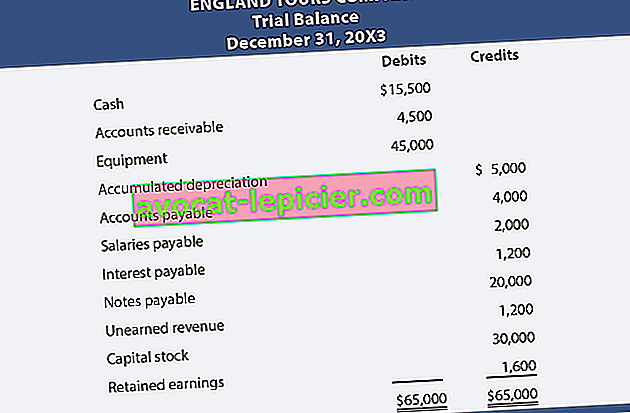

El balance de comprobación, también llamado balance de sumas y saldos refleja el saldo de todas las cuentas que posee la empresa durante un periodo determinado Es el balance que muestra los saldos deudores y los saldos acreedores de las cuente pertenecientes a una sociedad El balance de sumas y saldos sirve para conocer que están cuadradas todas las cuentas de la empresa que hay en el. Su propio nombre lo indica el asiento de cierre se hace para “cerrar” la contabilidad del ejercicio de que se trate. De manera similar a los informes financieros, los balances de prueba se preparan con tres títulos, que enumeran el nombre de la empresa, el tipo de balance de prueba y la fecha de finalización del período del informe Ejemplo de balance de comprobación posterior al cierre Tomemos un ejemplo para una empresa XYZ.

Balance de Prueba Ajustado Balance de Resultados Balance General Estados Financieros Estado de Situación Financiera Estado de Cambios en el Patrimonio Estado de Comprobación PostCierre Estado de Comprobación PostCierre Comments Diseñado por Elvin Rodríguez, estudiante de Banca y Finanzas de la Escuela Profesional y, a la vez. Algunos ejemplos de estos activos incluyen maquinaria, edificios y dinero en efectivo Los activos son escasos y son útiles en la realización de actividades económicas como la producción, la distribución, el consumo y el intercambio Se registran en el debe del balance de comprobación posterior al cierre. Cobras una suma por la adquisición de artículos por un valor de 1000Bs, el 21% de IVA y que fechas posteriores la cancelamos administrador Hemos podido retribuir a un administrador y pasárselo a otro En esta ocasión el balance de sumas y saldos saldrá acertado y sin embargo, la operación se hallara incorrecta.

Ejemplo de Balanza de Cierre opción “Fin de ejercicio” Es decir, la diferencia se encuentra en que la opción “Fin del ejercicio” solo muestra los movimientos de las cuentas de cancelación de las cuentas de resultados contra Capital , y los movimientos de cuentas de balance realizados en pólizas de ajuste sin considerar las cuentas. NOTA La ilustración presume una corporación y una sola entrada de cierre No usa la cuenta “Resumen de Ingresos y Gastos (Income Summary)” que, normalmente, presentan los textos de contabilidad al ilustrar el proceso de cierre Paso 9 Preparación de un balance de comprobación postcierre Se prepara con el fin de asegurarnos que ya no. INFOTEP Pag 8 Modulo No9 Cierre de Libros y Balance PostCierre LOS PIONEROS SRL BALANZA DE COMPROBACION DESPUES DEL CIERRE AL 31 DE DICIEMBRE 12 (VALORES EN RD$) NOMBRES DE CUENTA DEBITO CREDITO Banco Popular 157, Cuentas por cobrar 128, Inventario al material 5, Seguro pago por internet 49, Equipo de transporte.

Con el cierre contable se cancelan todas las cuentas del ejercicio (cuentas de ingresos, gastos, costos de venta y costos de producción) y se trasladan los resultados al balance anual, incorporándolos al patrimonio si ha habido beneficios (como utilidades) o restándolos del patrimonio si ha habido pérdidasHasta aquí parece sencillo y la profesión de contable no tendría el estigma de. De manera similar a los informes financieros, los balances de prueba se preparan con tres títulos, que enumeran el nombre de la empresa, el tipo de balance de prueba y la fecha de finalización del período del informe Ejemplo de balance de comprobación posterior al cierre Tomemos un ejemplo para una empresa XYZ. El tipo de cuentas que se incluirán en la balanza de cierre del ejercicio son las de balance, resultados y las de orden, por lo que sí en la balanza de cierre se presentan cambios o información no enviada en la balanzas del ejercicio anterior, se tendrán que enviar las balanzas de comprobación complementarias para corregir dicha situación.

En este vídeo realizare un ejercicio de cuentas T paso a paso y finalizara con el balance de comprobación, aplicaremos un manejo básico de cuentas t, si el v. Balance de comprobacion postcierre Relación de las cuentas del mayor y sus saldos al final del periodo, después de asentar en el diario y pasar al mayor los asientos de cierre Es el último paso del ciclo contable, posterior al cierre del período (cierre de las cuentas nominales), asegura que el mayor esté balanceado para el inicio del siguiente periodo contable, consta únicamente de las cuentas de Activos, Pasivos y Capital. Ejemplo A partir de los siguientes datos efectúa el Asiento de Pérdidas y Ganancias y el Asiento de Cierre 100 211 300 400 90 SA SD SD 250 6500 SA El Balance de Cierre se hace a partir del asiento de cierre lo que está en el debe del asiento de cierre va al haber del balance de cierre.

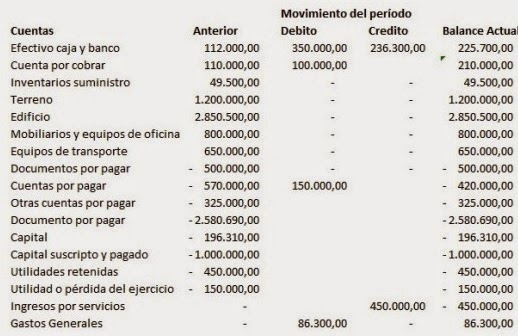

Una vez registrada las operaciones de un periodo por ejemplo de un mes, al mayor procedemos el total de cargos y el total de abonos de cada una de las cuenta que conforma el mayor general, luego formulamos el balance de comprobación a esa fecha, colocando los nombres de las cuentas y los totales de sus cargos y los de sus abonos, completada la. Carmen Rios Ejemplos de entradas de cierre Trabajo Balance de Comprobacion Cargado por cesarmedina019 Balance de Comprobacion Post Cierre Cargado por Gustavo Salcedo ProcesodeAjustepdf Cargado por Emmanuel Rivas Lopez Menú del pie de página Volver arriba Acerca de. Buebia dias, podrian ayudarme, mi balance de comprobacion me cuadra usando también las cuentas 94 y 79 que son el destino de mis gastos, pero en el pdt 704 en las partidas no aparece para completar el monto de la cta 94, y justamente ese es el monto que me falta para que cuadre el balance de comprobacion en el pdt,.

Ejemplo La existencias de mercaderías a principio del año estaban valoradas en 5€ OJO La cuenta (129) es una cuenta de Patrimonio Neto, y por lo tanto en el Balance de cierre irá en la parte del pasivo, pero ojo, dependiendo de si la empresa tiene beneficios o pérdidas irá sumando o restando Si la empresa tiene beneficios, la. Balanza de comprobación postcierre Pasos del ciclo contable Las transacciones se analizan y registran en el libro diario mediante el sistema de partida doble Periódicamente los débitos y los créditos de cada asiento incluido en el libro diario se pasan a las cuentas del libro mayor en el orden en que se presentan en el diario. El balance de comprobación después del cierre (balance post balance de comprobación posterior al cierre Para comprender con más exactitud ejemplo, en las tiendas por departamentos el año natural empieza el 1ro De febrero, después de las ventas navideñas y las ventas de enero, y termina el 31 de.

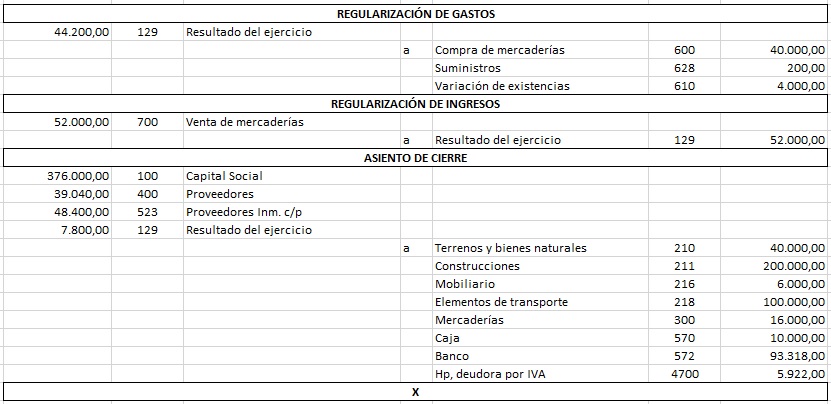

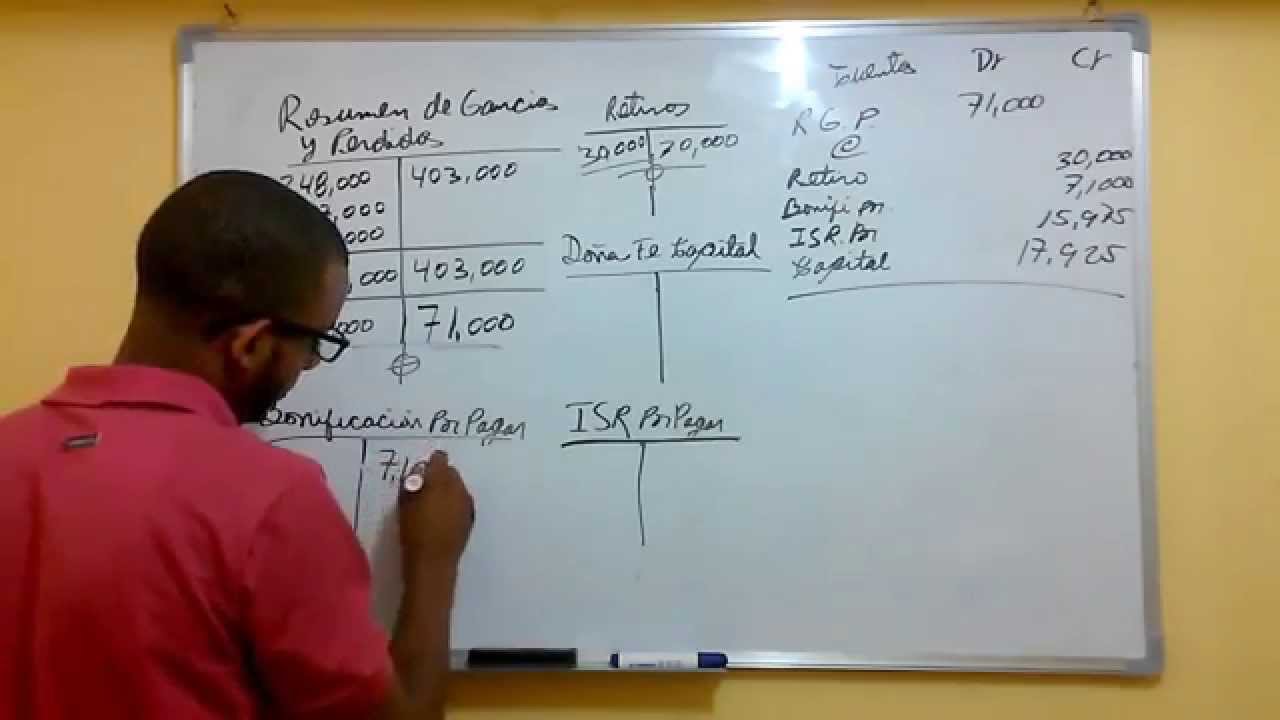

Por totales En ese caso, una vez registradas las operaciones de un periodo al Mayor, por ejemplo, de un mes, se procede el total de cargos y el total de abonos de cada una de las cuentas que conforman el Mayor general, y luego se formulará el balance de comprobación a esa fecha, colocando los nombres de las cuentas y los totales de sus. Contenidos del post 1 Cierre ejercicio contable y fiscal Lista de comprobación o check list 2 Repaso antes de imprimir la Plantilla Excel cierre contable de fin de ejercicio;. 92 Asientos de cierre Es importante señalar que los asientos de cierre deberán hacerse después de haber sido elaborados el Estado de resultados y el Balance general de la empresa, ya que dichos asientos van a afectar los saldos finales de las cuentas de resultados y, por lo tanto, se reflejarían en las utilidades.

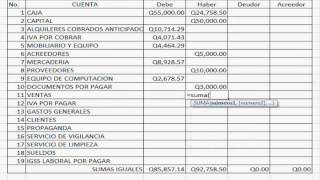

EJEMPLO DE BALANCE DE COMPROBACIÓN Lo que queremos obtener por medio de este tipo de balance de comprobación, es lograr que los saldos que se deben se equiparen a los acreedores ya que significa un avance de gran importancia ,de todas maneras, es en estemismo momento cuando la opinión y conocimiento del contable se debe poner en evidencia, ya que es el momento de proceder al análisis y. El tipo de cuentas que se incluirán en la balanza de cierre del ejercicio son las de balance, resultados y las de orden, por lo que sí en la balanza de cierre se presentan cambios o información no enviada en la balanzas del ejercicio anterior, se tendrán que enviar las balanzas de comprobación complementarias para corregir dicha situación. Balance post cvr10 Balance del proceso de la Verdad y Justicia Organizacional Y liderazgo A lo largo de estos años, con la primera organización de la región Ayacucho como es de ANFASEP, se ha surgiendo semillas de que hacer por el bien de los derechos fundamentales de las personas afectadas por la violencia política durante sus 27 años de vida institucional.

Efectúa cierre de libro y Balance de Comprobación Post Cierre, según procedimientos y normas de contabilidad 9 V PERFIL TÉCNICO PEDAGÓGICO DEL FACILITADOR (A) DEL PROGRAMA FORMACIÓN HUMANA 1. En el post de hoy vamos a explicaros que es el balance de comprobación de sumas y saldos, que como seguramente ya sabréis es una parte del estado contable y financiero de las empresas Muchas veces habréis oído hablar de él pero hoy vamos a profundizar en el mismo para que entendáis mejor cuál es su función dentro de la contabilidad de. Carmen Rios Ejemplos de entradas de cierre Trabajo Balance de Comprobacion Cargado por cesarmedina019 Balance de Comprobacion Post Cierre Cargado por Gustavo Salcedo ProcesodeAjustepdf Cargado por Emmanuel Rivas Lopez Menú del pie de página Volver arriba Acerca de.

Balance De Comprobacion De Sumas Y Saldos Ejemplo Compartir Ejemplos

Que Es La Balanza De Comprobacion

Practicas Contables El Ciclo Contable

Balance De Comprobacion Post Cierre Ejemplo のギャラリー

El Ciclo Contable Monografias Com

Tarea Docx Hoja De Balance Contabilidad

Balanza De Comprobacion

Villacontable Como Se Hace Un Balance De Comprobacion De Sumas Y Saldos

Balance De Comprobacion De Sumas Y Saldos Ejemplo Compartir Ejemplos

Importancia Que Tiene El Balance De Comprobacion Contabilidad Contabilidad Y Auditoria

El Ciclo Contable Monografias Com

Balance De Comprobacion De Sumas Y Saldos Ejemplo Compartir Ejemplos

El Ciclo Contable Monografias Com

Pin En Contabilidad

Que Es El Ciclo Contable

Envio De La Balanza De Cierre Del Ejercicio 17

Ciclo Contable O Ciclo De Los Estados Financieros Ciclo Contable Contaduria Y Finanzas Contabilidad Y Finanzas

Universidad De Puerto Rico Recinto De Rio Piedras Facultad De Administracion De Empresas Departamento De Contabilidad Cont Pdf Descargar Libre

Unidad 4 1 Defina Que Es Una Cuenta Las Cuentas Contables Son Utilizadas En El Course Hero

Balance De Comprobacion De Sumas Y Saldos Ejemplo Compartir Ejemplos

Balance De Comprobacion Que Es Definicion Y Concepto Economipedia

Ciclo Contable Regularizacion Y Cierre Ii Aseduco

Principales Cuentas Contables Tercera Etapa

Post Closing Trial Balance

Tavo S Barber Shop Balance De Comprobacion Sin Ajustar Para El 31 De Enero De Pdf Free Download

El Ciclo Contable Monografias Com

Envio De Balanza De Cierre 16

Ix 2 Proceso De Elaboracion 2

1 Principios Contables

El Ciclo Contable Monografias Com

Principios Contables Y El Diario General Ii

Como Hacer El Cierre Contable De Una Empresa

Ix 2 Proceso De Elaboracion 2

El Ciclo Contable Monografias Com

Balance De Comprobacion Post Cierre Bancario Servicios Financieros

Balance De Comprobacion En Excel Hoja De Trabajo En Excel Pcge

Balanza De Comprobacion

El Ciclo Contable Monografias Com

Ix 2 Proceso De Elaboracion 2

Que Es Y Como Se Lee Un Balance De Sumas Y Saldos Z1 Gestion

Unidad 4 1 Defina Que Es Una Cuenta Las Cuentas Contables Son Utilizadas En El Course Hero

Tipos De Balanza De Comprobacion Definicion Y Diferencias Balanza

Pdf Problematica Contable De Las Provisiones Cambios En Criterios Contables Errores Estimaciones Y Hechos Posteriores Al Cierre

Registros De Cierre Asientos De Cierre Youtube

Ciclocont Pdf Universidad De Puerto Rico Recinto De Rio Piedras Facultad De Administracion De Empresas Departamento De Contabilidad Cont 4001 Course Hero

El Ciclo Contable Monografias Com

Ciclo Contable Caso Practico Iii Aseduco

Asientos De Cierre Amortizacion Negocio Contabilidad

Ppt Tema 5 Ciclo De Contabilidad Powerpoint Presentation Free Download Id

Ciclo Contable Sus Fases I Aseduco

Ejemplo De Balanza De Comprobacion Contabilidad Ejemplo Sencillo

Envio De Balanza De Cierre 16

Que Es Y Como Se Lee Un Balance De Sumas Y Saldos Z1 Gestion

Libro Inventario Y Cuentas Anuales Ejemplo Coleccion De Ejemplo

Unidad 4 1 Defina Que Es Una Cuenta Las Cuentas Contables Son Utilizadas En El Course Hero

Balance De Comprobacion En Excel Hoja De Trabajo En Excel Pcge

Balance De Comprobacion De Sumas Y Saldos Ejemplos Compartir Ejemplos

Tipos De Balanza De Comprobacion Definicion Y Diferencias Balanza

Balance De Comprobacion De Saldos El Contador

Contabilidad Ii Odt Venecia Liriano Valera El Ciclo Contable Es El Conjunto De Pasos O Fases De La Contabilidad Que Se Repiten En Cada Course Hero

El Ciclo Contable

Balance De Comprobacion La Forma De Conocer Tus Cuentas

Balance De Comprobacion De Sumas Y Saldos Ejemplos Compartir Ejemplos

Balance De Comprobacion Posterior Al Cierre

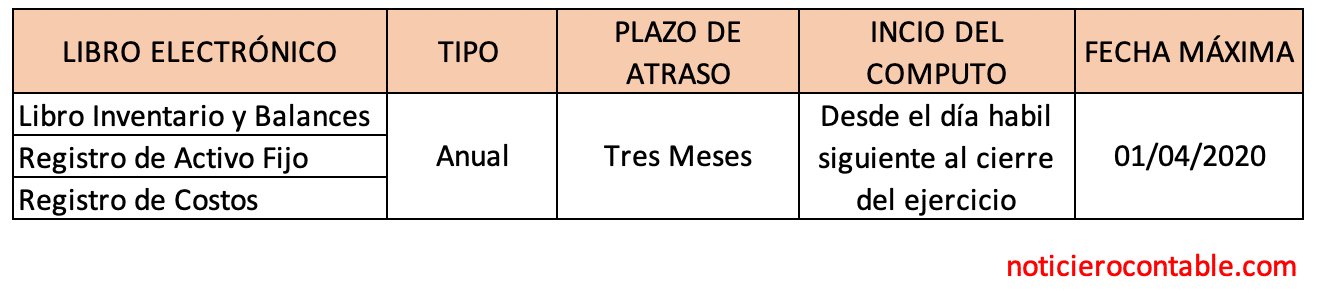

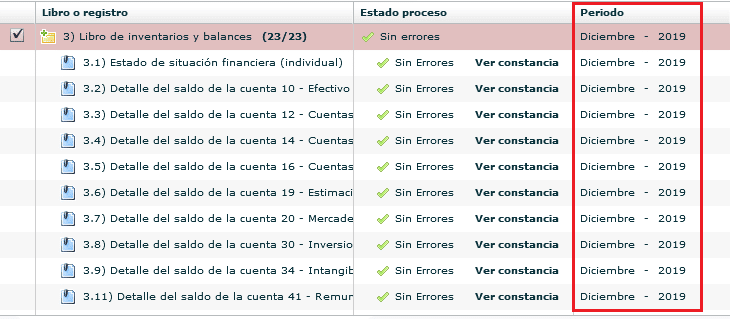

Libro Inventarios Y Balances Electronico Noticiero Contable

Diferencias Entre El Balance De Comprobacion Posterior Al Cierre Y El Balance De Comprobacion Ajustado

Universidad De Puerto Rico Recinto De Rio Piedras Facultad De Administracion De Empresas Departamento De Contabilidad Cont Pdf Descargar Libre

Como Hacer El Cierre Contable De Una Empresa

Contabilidad 1 Basica Con Ejercicios

El Ciclo Contable Monografias Com

Contabilidad Ii Odt Venecia Liriano Valera El Ciclo Contable Es El Conjunto De Pasos O Fases De La Contabilidad Que Se Repiten En Cada Course Hero

Contabilidad I Practica De Asientos De Cierre Depreciacion Estado De Resultados

Cierre Contable La Importancia Del Balance De Comprobacion

Diferencias Entre El Balance De Comprobacion Posterior Al Cierre Y El Balance De Comprobacion Ajustado

Balance De Comprobacion Que Es Definicion Y Concepto Economipedia

Balance De Comprobacion En Excel Hoja De Trabajo En Excel Pcge

Balance De Comprobacion Como Realizar Una Balanza De Comprobacion Youtube

Balanza De Comprobacion

El Ciclo Contable Monografias Com

Ciclocont Pdf Universidad De Puerto Rico Recinto De Rio Piedras Facultad De Administracion De Empresas Departamento De Contabilidad Cont 4001 Course Hero

Asiento De Apertura Luismasanchezmaestre

Libro Inventarios Y Balances Electronico Noticiero Contable

La Terminacion Del Ciclo Contable Studocu

El Ciclo Contable Monografias Com

Como Hacer El Cierre Contable De Una Empresa

El Ciclo Contable Monografias Com